Ce que la loi sur la formation professionnelle va changer pour l’entreprise (et le salarié)

Création du compte personnel de formation attaché à chaque individu, suppression de la contribution du 0,9% au titre du plan de formation pour les grandes entreprises… La loi sur la formation professionnelle adoptée par le Sénat ce 27 février 2014 introduit de nombreux changements pour l’entreprise. Ce qu’il faut retenir.

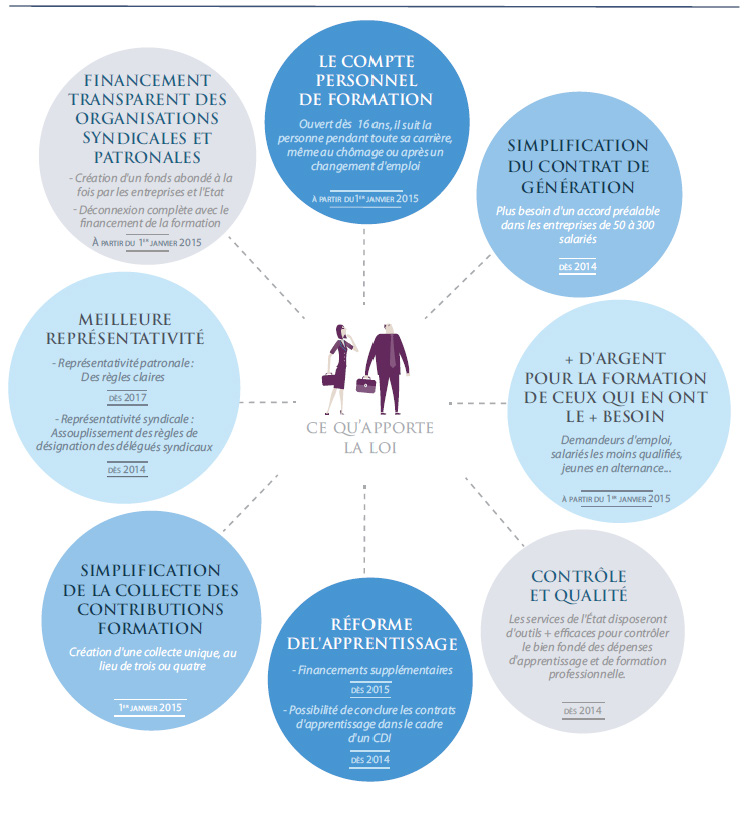

1. Le compte personnel de formation à partir du 1er janvier 2015

Principale innovation de ce projet de loi sur la formation, le compte personnel de formation sera opérationnel à partir du 1er janvier 2015, date à laquelle il remplacera le DIf (Droit individuel à la formation). D’un plafond de 150 heures, il pourra être utilisé par les salariés et les demanders d’emploi: les droits au CPF sont transférables.

A lire: Compte personnel de formation: ce qu’il faut savoir.

2. L’entretien professionnel est encadré

Le texte instaure un entretien professionnel obligatoire pour l’ensemble des salariés. L’objectif est de faire le point sur leurs actions de formation, leurs compétences et leurs perspectives professionnelles. Il doit être proposé systématiquement au salarié à l’issue de différents congés (parental, d’éducation, maternité, soutien familial, adoption, longue maladie). Il remplace également l’entretien professionnel des plus de 45 ans actuellement en vigueur. D’où une simplification des dispositifs existants.

>> A lire: Entretien professionnel: ce que la loi sur la formation change.

3. La qualité de la formation

Le texte met l’accent sur la qualité de la formation, en “responsabilisant les financeurs”. Ces derniers, Opca, État, régions, devront s’assurer de la qualité des actions de formation qu’ils financent “sur la base de critères définis par décret en Conseil d’État”.

4. Le nouveau “1% formation” modulable

Le texte confirme également une profonde réforme du financement. Parmi les innovations majeures, le texte fait sauter le verrou du 0,9% sur le plan de formation pour les entreprises de plus de 300 salariés. A la place les entreprises s’acquitteront d’une contribution “unique et obligatoire” de 1% de la masse salariale pour les entreprises de plus de 10 salariés versée aux Opca (organismes paritaires collecteurs agrées).

La nouvelle contribution est à calculer sur les rémunérations 2015. La nouvelle contribution “formation” de 1% est à calculer sur les rémunérations versées en 2015. Elle s’applique donc à la collecte des contributions recouvrées en 2016. Le montant des contributions pour l’année 2014 reste identique aux années passées.

5. Le 0,2% CPF (Compte personnel de formation)

Les employeurs auront la possibilité de s’exonérer partiellement de cette obligation (point précédent) en gardant une quote-part (0,2%) pour financer le compte personnel de formation de leurs salariés. Le texte pose toutefois deux conditions à cette dérogation : la signature d’un accord d’entreprise (ou d’un accord de branche pour les plus petites) et l’utilisation de ces fonds dans les trois ans suivant la signature de l’accord. Dans ce cas, la contribution unique de l’entreprise est ramenée à 0,8%. Si ces contreparties ne sont pas respectées (accord ou dépense effective), le 0,2% dédié au CPF est versé à l’Opca. Les sommes non consommées par les Opca , au titre du CPF au 31 décembre de chaque année, seront reversées au FPSPP soit “pour financer les heures des CPF des demandeurs d’emploi et des personnes en Cif”, soit “pour financer des actions de formation dans les entreprises de moins de 50 salariés”.

Ce qui signifie également un contrôle des organismes collecteurs vis-à-vis des actions de formation (éligibles ou non). Si l’employeur n’effectue pas ce versement, il devra verser au Trésor Public une pénalité égale à la différence entre le montant “des sommes versées à l’organisme collecteur et le montant de la contribution ainsi majorée”.

Le nouveau système de financement en synthèse

20% des versements du FPSPP faits par les entreprises seront redistribués aux TPE de moins de 10 salariés via leurs Opca.

6. Négociations supplémentaires dans trois branches professionnelles

Le projet de loi amendé par les sénateurs prévoit désormais l’ouverture de négociations dans les branches de l’intérim, du bâtiment et travaux publics ainsi que dans les secteurs qui emploient des intermittents du spectacle. L’objectif ? “Proposer une adaptation des montants et/ou une [autre] répartition de leur contribution au financement de la formation professionnelle continue”. Dans le BTP, par exemple, les discussions seront axées “sur le financement de l’apprentissage”. Quitte à fixer une “contribution globale inférieure à celle prévue par le droit commun”. Le texte pose une date butoir : le 30 septembre 2014.

7. Périodes de professionnalisation

Le texte élargit les bénéficiaires d’une période de professionnalisation, accessibles désormais aux salariés en contrat unique d’insertion ou relevant de structures d’insertion par l’activité économique. Par ailleurs, l’objet des périodes de professionnalisation est précisé en renforçant leur ambition qualifiante ou certifiante tout en laissant la porte ouverte à des formations visant l’acquisition du socle de compétences.

Où en est le texte?

Entrée en vigueur. Publication au Journal officiel

Source : Anne Bariet L’express L’entreprise

En savoir plus : LOI FORMATION PROFESSIONNELLE, emploi et démocratie sociale